Mange står med nøglerne til et hus, de egentlig er glade for, og opdager først bagefter, at økonomien til renoveringen er langt mere usikker end selve boligkøbet. Banken kigger på tal, men håndværkerne arbejder i virkeligheden med vægge, installationer, materialer og skjulte forhold, som ikke altid passer ned i et pænt regneark. Det er her, mange vælger det forkerte lån, fordi de fokuserer på lav rente og glemmer fleksibilitet, dokumentation og buffer. Her får du et praktisk overblik over lån til hus og renovering, så du bedre kan matche finansieringen med det projekt, du faktisk står med.

Fra drøm til virkelighed – hvad koster en renovering egentlig?

Det første problem opstår sjældent i banken. Det opstår hjemme ved spisebordet, når man undervurderer, hvor mange poster et projekt faktisk består af. Mange regner kun på købsprisen og et løst håndværkeroverslag, men det er næsten altid for lidt, hvis huset kræver mere end overfladisk opfriskning.

Vi ser det samme mønster i mindre opgaver ved lejligheder. En flyttelejlighed kan på papiret ligne “lidt maling og rengøring”, men når man går den igennem ordentligt, dukker der ofte ekstraarbejde op med spartling, pletbehandling, lugtsanering, gulve eller detaljeret klargøring til syn. Det samme gælder i huse, bare i større skala.

Start med at dele projektet op

Et realistisk budget begynder ikke med ét samlet tal. Det begynder med opdeling. Hvis du vil bruge lån til hus og renovering klogt, skal du kende forskel på nødvendige arbejder og ønsker, der kan vente.

Lav mindst disse grupper i dit budget:

- Kritiske arbejder som tag, el, VVS, fugtproblemer og konstruktioner

- Funktionsarbejder som bad, køkken, vinduer og opvarmning

- Overflader som maling, gulve, lofter og finish

- Tillæg og usikkerheder som bortskaffelse, stillads, adgangsforhold og ændringer undervejs

Når du opdeler sådan, bliver det hurtigt tydeligt, hvad banken bør finansiere som en del af et reelt projekt, og hvad du eventuelt kan udskyde.

De skjulte poster, mange overser

Det er sjældent selve hovedarbejdet, der vælter økonomien. Det er alt det rundt om. Nedrivning tager tid. Oprydning koster. Koordinering mellem faggrupper er ikke gratis. Og hvis ét fag finder noget uforudset, påvirker det ofte flere led i projektet.

Praktisk regel: Hvis dit budget kun består af materialer plus et par håndværkertimer, er det næsten altid for optimistisk.

Det er også derfor, banken ofte reagerer bedre på en detaljeret projektbeskrivelse end på en løs seddel med “renovering af hus”. Jo mere konkret du er, jo lettere er det at få et lån, der passer til virkeligheden.

Hvis du vil se, hvor detaljeret et renoveringsbudget bør tænkes, kan du tage udgangspunkt i en gennemgang af pris på renovering af hus. Pointen er ikke at kopiere andres projekt, men at forstå hvor mange linjer et ordentligt budget faktisk kræver.

Hvad virker i praksis

Det, der virker, er at få gennemgået huset før bankmødet med et kritisk blik. Ikke kun hvad du drømmer om, men hvad bygningen kræver. Det, der ikke virker, er at møde op med et optimistisk totalbeløb og håbe, at resten kan “findes undervejs”.

Brug også tid på rækkefølgen. Hvis du finansierer overflader før installationer og konstruktion, risikerer du at betale for det samme arbejde to gange. Et pænt gulv giver ingen glæde, hvis det senere skal brydes op for at løse noget under det.

Forstå de grundlæggende lånetyper til selve boligkøbet

Til selve købet er det vigtigt at forstå, at boligfinansiering typisk består af flere lag. Den enkle måde at tænke det på er, at realkreditlånet ofte er den tunge, langsigtede motor, mens banklånet typisk er den mere fleksible, men dyrere del af pakken.

Det giver mange problemer, når købere blander boligkøb og renovering sammen for tidligt. Købet skal først kunne hænge sammen. Derefter kan du vurdere, hvordan renoveringen bedst kobles på.

Realkreditlån og banklån har forskellige roller

Realkreditlån passer typisk til den del af finansieringen, hvor der er klar sikkerhed i boligen. Banklånet bruges oftere til den del, der ligger uden for den mest attraktive belåning, eller hvor banken vurderer, at der er behov for en anden struktur.

Tænk på det sådan:

- Realkreditlånet er ofte bedst til den stabile, langsigtede finansiering

- Banklånet er ofte der, hvor fleksibiliteten og den dyrere risiko ligger

- Egenbetaling giver luft og reducerer presset på hele finansieringen

Du behøver ikke kunne alle banktermer for at stille de rigtige spørgsmål. Du skal bare forstå, hvilken del der er billigst, hvilken del der er mest følsom over for renteændringer, og hvilken del der bliver afgørende, hvis renoveringen også skal presses ind i økonomien.

Fast eller variabel rente er ikke kun et regnestykke

Mange vælger renteform ud fra den månedlige ydelse her og nu. Det er forståeligt, men for snævert. Hvis du også planlægger en renovering, skal du tænke på, hvor solid økonomien er, når byggeriet går i gang.

Som historisk pejlemærke viser rentestatistik fra Finans Norge, at den gennemsnitlige boligrente var 1,78 % i 2021, steg til 4,83 % i 2023 og nåede 5,76 % ved udgangen af 2024. Det viser, hvor hurtigt finansieringsomkostningerne kan ændre sig, og hvorfor det er farligt at planlægge et projekt på kanten af økonomien.

Et lån, der ser behageligt ud i dag, kan føles meget stramt, når både rente, materialer og projektændringer begynder at trække i samme retning.

Afdragsfrihed kan give plads, men kræver disciplin

Afdragsfrihed kan i nogle tilfælde give luft i starten. Det kan være relevant, hvis du køber et hus, der kræver arbejde hurtigt efter overtagelse. Men den luft må ikke bruges som undskyldning for at gøre projektet større, end økonomien kan bære.

Det, der ofte virker bedst, er at bruge afdragsfrihed strategisk, hvis banken tilbyder det, og kun når der er en klar plan for, hvornår de store arbejder udføres, og hvordan økonomien skal se ud bagefter. Hvis afdragsfrihed bare bliver en måde at undgå at tage stilling til det samlede budget, ender mange med at stå svagere senere.

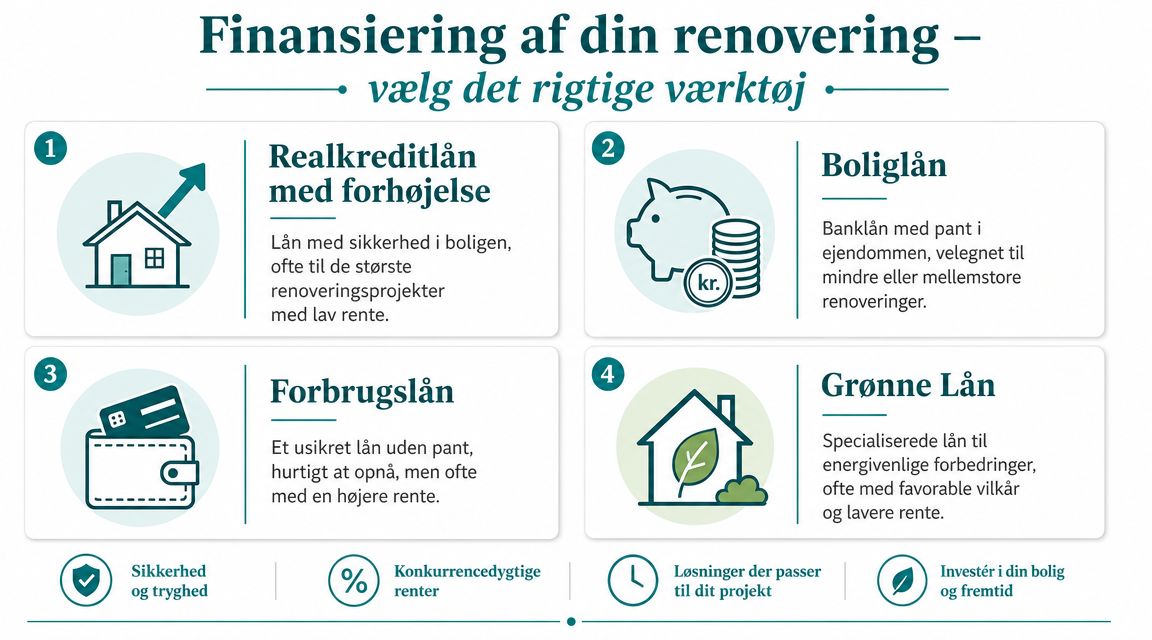

Finansiering af din renovering – vælg det rigtige værktøj

Når huset er købt, begynder den svære del. Nu handler det ikke længere kun om at låne til en bolig, men om at finansiere et projekt, som ændrer sig undervejs. Det er præcis her, standardråd ofte bliver for teoretiske.

Der findes ikke ét rigtigt lån til alle renoveringer. Det rigtige valg afhænger af, om projektet er fast defineret, hvor meget fleksibilitet du har brug for, og hvor følsom din økonomi er over for ændringer.

Når et byggelån giver mening

Et byggelån eller en byggekredit passer bedst, når projektet udvikler sig i etaper, og pengene skal frigives løbende. Det er ofte relevant ved større ombygninger, totalrenoveringer eller projekter, hvor flere fag arbejder forskudt.

Fordelen er ikke nødvendigvis, at det er billigst på papiret. Fordelen er, at det passer bedre til den måde, byggeprojekter reelt bliver betalt på. Håndværkere fakturerer ikke altid i én samlet slutregning. Materialer bestilles løbende. Ekstraarbejde opstår. Tidsplaner flytter sig.

Når forhåndslån eller tillægslån fungerer bedre

Hvis projektet er skarpt afgrænset, godt beskrevet og relativt stabilt, kan et forhåndslån eller et tillægslån være en bedre løsning. Det kræver dog, at du har styr på omfang, tilbud og rækkefølge.

Det er især her, mange fejlvurderer deres situation. De vælger den løsning, der ser billigst ud, men glemmer at virkeligheden på pladsen kræver luft. Dansk Boligforsikring beskriver, at mange guides svarer dårligt på usikkerheden omkring budgetoverskridelser og løbende ændringer, og at et billigt realkreditlån i praksis kan blive dyrere, hvis projektet kræver fleksibel udbetaling og buffer.

Hvis du ikke kender den reelle slutpris endnu, er det sjældent den bedste idé at vælge den mindst fleksible finansiering.

Forbrugslån er sjældent den gode løsning til større arbejde

Forbrugslån bliver ofte valgt, fordi de er hurtige og enkle. Det kan være fristende, især hvis du står midt i et huskøb og vil i gang med det samme. Men til større arbejder er det sjældent den løsning, der holder bedst i længden.

Et forbrugslån kan give mening ved mindre, klart afgrænsede opgaver, hvor du kender både pris og tidsplan. Det fungerer dårligere, når projektet er teknisk komplekst eller afhænger af forhold, du først ser efter opstart.

Hvis du for eksempel overvejer bad som første etape, er det en stor fordel at kende spændet og detaljerne i projektet på forhånd. En gennemgang af pris på renovering af badeværelse er ofte mere nyttig for lånevalget end endnu et generelt bankmøde, fordi den tvinger dig til at tage stilling til materialer, installationer og omfang.

Det, der virker bedst i praksis

Det bedste værktøj er det lån, der passer til projektets usikkerhed. Ikke det, der ser pænest ud i første tilbud. Ved kosmetiske forbedringer kan en enkel finansieringsform være nok. Ved tekniske eller trinvise renoveringer er fleksibilitet ofte mere værd end den laveste nominelle rente.

Hvor meget kan du reelt låne til hus og renovering?

Bankens vurdering handler ikke kun om, hvad huset koster. Den handler om, hvad din økonomi kan bære, når både bolig og renovering lægges sammen. Det er derfor, to familier kan kigge på samme hus og få meget forskellige svar fra banken.

Flere danske banker angiver, at boliglånet typisk ikke må overstige 90 % af boligens værdi, og at den samlede gæld normalt ikke må være højere end fem gange husstandens bruttoindkomst. Samtidig skal økonomien kunne tåle en stresstest med en renteopgang på 3 procentpoint og mindst 7 % rente, som beskrevet hos Tfinans om byggelån og boligfinansiering.

De tre tal, du bør kende før bankmødet

Der er især tre ting, du skal forholde dig til:

- Belåningsgrad afgør, hvor meget der kan ligge i boligen som sikkerhed

- Gældsfaktor viser, hvor stor samlet gæld din indkomst kan bære

- Rådighedsbeløb er det, banken ser på for at vurdere, om hverdagen stadig hænger sammen

Det sidste bliver ofte undervurderet. Mange kan godt få et køb til at se fornuftigt ud på papiret, men når renovering, drift, transport og daglige udgifter lægges oveni, bliver budgettet for stramt.

Lav en grov selvtest før du søger

Du behøver ikke lave en perfekt bankanalyse derhjemme. Men du bør lave en ærlig selvtest. Hvis du allerede nu ved, at økonomien kun hænger sammen, hvis alt går præcis efter planen, så er lånerammen sandsynligvis for presset.

Stil dig selv disse spørgsmål:

- Er renoveringen nødvendig for at huset kan fungere, eller kan noget vente?

- Har du plads i økonomien, hvis en del af arbejdet bliver dyrere eller trækker ud?

- Vil du stadig kunne betale, hvis banken regner med en væsentligt højere rente end den, du håber på?

- Er der forskel på det, du gerne vil renovere, og det, du faktisk bør renovere først?

Mange afslag skyldes ikke dårlige projekter. De skyldes, at den samlede økonomi bliver for stram, når banken regner konservativt.

Det typiske fejlgreb

Den klassiske fejl er at tænke, at hvis huset kan godkendes, så kan renoveringen sikkert også presses ind bagefter. Men banken vurderer helheden. Hvis du vil bruge lån til hus og renovering fornuftigt, skal du regne med, at begge dele bliver set som én belastning på økonomien, også når de teknisk ligger i forskellige låneprodukter.

Ansøgningsprocessen fra start til slut

Når finansieringen skal godkendes, er det forberedelsen, der gør forskellen. Ikke smarte formuleringer. Banken vil se, at projektet er gennemtænkt, dokumenteret og realistisk at gennemføre.

En god ansøgning ligner i praksis en lille projektmappe. Jo bedre den er bygget op, jo lettere har banken ved at forstå, hvad pengene skal bruges til, og hvornår de skal frigives.

Det banken vil se

Mange tror, at banken kun vil have lønsedler og årsopgørelse. Det er vigtigt, men ikke nok, hvis renoveringen er en væsentlig del af planen.

Du står stærkere, hvis du kan vise:

- Et klart projekt med beskrivelse af hvilke arbejder der skal udføres

- Tilbud eller overslag fra relevante fag

- En rækkefølge for arbejdet, så banken kan se logikken

- Egen prioritering af hvad der er nødvendigt nu, og hvad der kan vente

Hvis projektet kræver godkendelser eller teknisk afklaring, bør det være tænkt ind tidligt. Ved vådrum og ændringer i lejligheder er det ofte relevant at få styr på rammerne først. Her kan det være nyttigt at forstå kravene omkring byggetilladelse til badeværelse i lejlighed, fordi manglende afklaring kan forsinke både projekt og udbetaling.

Tidsplan betyder mere end mange tror

En løs plan uden datoer skaber usikkerhed. Banker foretrækker projekter, der er planlagt og dokumenteret. Som reference oplyser Husbanken om oppgraderingslån, at arbejdet skal starte inden for seks måneder efter bevilling. Det viser et vigtigt princip. Finansiering til opgradering knyttes typisk til konkrete byggeprojekter, ikke til løbende, uafgrænset oppudsning.

Det princip genkender man også i dansk praksis. Når du kan vise, hvornår projektet starter, hvilke fag der kommer først, og hvad der udløser næste betaling, virker ansøgningen mere troværdig.

En enkel arbejdsgang, der ofte fungerer

Brug denne rækkefølge:

- Få afklaret, hvor meget du omtrent kan låne.

- Gennemgå boligen kritisk og få projektet delt op.

- Indhent konkrete tilbud på de vigtigste arbejder.

- Lav en prioriteret plan med nødvendige og udskydelige dele.

- Saml alt i ét materiale til banken.

- Justér projektet, hvis banken godkender mindre end forventet.

Det, der ikke virker, er at vente med detaljerne til efter godkendelsen. Så bliver projektet tit sværere at styre, og du mister forhandlingskraft både over for banken og håndværkerne.

Vores bedste råd til budget og samarbejde med håndværkere

Når lånet er godkendt, tror mange, at den svære del er overstået. I virkeligheden begynder den del først nu. Et lån redder ikke et projekt, hvis budgettet er svagt, eller dialogen med håndværkerne er uklar.

Vi har set mange projekter, hvor økonomien egentlig kunne have holdt, hvis planlægningen havde været skarpere. Omvendt har vi også set fine lånegodkendelser blive ædt op af misforståelser, halve aftaler og tilbud, der ikke var sammenlignelige.

Indhent tilbud, du faktisk kan sammenligne

Det er en klassisk fejl at bede tre håndværkere om “pris på renovering” og tro, at de svarer på det samme. Det gør de sjældent. Den ene regner alt med. Den næste tager kun hovedarbejdet. Den tredje forudsætter, at du selv står for noget af forarbejdet.

Bed derfor om tilbud på samme grundlag. Samme rum. Samme materialeniveau. Samme afgrænsning. Samme forudsætninger for bortskaffelse, afdækning og oprydning.

- Vær konkret om omfanget så du ikke sammenligner æbler og pærer

- Bed om skriftlige forudsætninger så du kan se, hvad der ikke er med

- Afklar tillægsarbejde tidligt så overraskelser ikke bliver til konflikter

Aftal beslutningsveje før opstart

Mange budgetoverskridelser skyldes ikke snyd eller dårligt håndværk. De skyldes, at ingen har aftalt, hvem der må beslutte hvad undervejs. Hvis håndværkeren finder et problem, skal det være klart, om arbejdet stoppes, om du skal godkende en løsning, og hvordan ændringer bliver prissat.

“Det går ofte galt i det øjeblik, hvor alle tror, de har forstået hinanden, men ingen har skrevet det ned.”

Det gælder især i ældre boliger og lejligheder, hvor skjulte forhold er normale. En opgave som lugtsanering eller istandsættelse af en bolig med nikotinspor kræver også særlig forståelse. Ved istandsættelse af rygerlejlighed er det for eksempel ikke nok bare at male ovenpå. Hvis tilbuddet ikke afspejler den type faglighed, bliver prisen misvisende, og resultatet holder sjældent.

Hold projektet stramt undervejs

Når arbejdet er i gang, skal du ikke kun følge med i penge. Du skal følge med i beslutninger. Hver ændring påvirker enten pris, tid eller begge dele.

Det virker godt at have én samlet liste over:

- Godkendte ændringer så der ikke opstår tvivl bagefter

- Afventer-beslutninger som kan stoppe næste fag

- Fakturerede tillæg så økonomien ikke glider uge for uge

Hvis du samtidig står i en flyttesituation eller arbejder med en lejebolig, bliver den disciplin endnu vigtigere. Ved istandsættelse ved fraflytning, maling af lejlighed ved fraflytning og rengøring af lejlighed ved fraflytning ser man præcis det samme mønster. De bedste resultater kommer, når opgaven er tydeligt afgrænset, fagene er koordineret, og ingen gætter sig frem til afleveringsniveauet.

Det råd vi ville ønske flere fulgte

Lad være med at bruge hele lånerammen bare fordi du kan. Den bedste sikkerhed i et renoveringsprojekt er ikke optimisme. Det er handlefrihed. Hvis du bevarer luft i økonomien, kan du træffe bedre beslutninger, når virkeligheden afviger fra planen.

Er et renoveringslån en god investering for dig?

Det rigtige spørgsmål er sjældent, om du kan låne. Det er, om projektet er værd at låne til. Nogle renoveringer løfter både funktion, komfort og værdi. Andre bliver dyre ønsker, som presser økonomien uden at give tilsvarende tilbage.

Sydbank peger på, at den mest nyttige vinkel ikke bare er “kan jeg låne?”, men “hvilket renoveringsniveau kan bære sig, når rente, ydelse og sandsynlig værditilvækst regnes sammen?”, især fordi finansiering over 80 % af boligens værdi ofte kræver et dyrere banklån.

Det er en vigtig skelnen. Hvis du låner til noget, der er nødvendigt for at gøre boligen sund, lovlig eller brugbar, giver regnestykket ofte mening på en anden måde end ved rene luksusønsker. Et nyt bad kan være nødvendigt. Specialløsninger og designvalg kan være rare, men de er ikke altid økonomisk stærke.

Vælg først det renoveringsniveau, der gør boligen velfungerende. Vælg derefter det niveau, din økonomi også kan holde til om tre år.

Et sundt lån til hus og renovering er derfor et lån, hvor både projekt og privatøkonomi stadig hænger sammen, hvis tidsplanen glider, eller ydelsen føles tungere end forventet. Hvis du kun får det hele til at fungere ved at vælge den største løsning med den mindste margen, er det ofte et tegn på, at projektet bør skæres til.

Hvis du står med en bolig, der skal gøres klar, opgraderes eller afleveres ordentligt, kan du tage fat i Centrum Service & Håndværk. Vi hjælper dagligt med praktiske renoveringsopgaver, fraflytningssager og klargøring af lejeboliger, så du får et realistisk billede af både omfang, rækkefølge og det arbejde, der faktisk skal finansieres. Det gør det lettere at træffe gode beslutninger, før projektet bliver dyrere end nødvendigt.